キャッシュレスの使い方の注意点も含めて知りたい!!

早速、読んでみてください。

キャッシュレス業界勤続15年以上、クレディッター、クレジット債権管理士、貸金業務取扱主任者(国家資格)のキャッシュレスの達人タツヲが解説します。

最初にキャッシュレスの種類を知ろう

キャッシュレスの種類、、、いっぱいあってよくわからないですよね?

昔!?はクレジットカードとデビットカードぐらいだったのですが、最近は電子マネーやQRと多種多様になってきました。

そんな記事をまとめてますので、まずはこれを読んでから、戻ってきてください^^

ということで、キャッシュレス種類ごとの使い方にいきましょう♪

キャッシュレス種類ごとの使い方を知ろう

間違った使い方をしなように、キャッシュレスの種類ごとにみていきましょう。

プリペイド型のキャッシュレスの使い方

プリペイド型のキャッシュレスは電子マネーでしたね。

これは簡単です。

電子マネーにおけるキャッシュレスの使い方は、利用するマネーの種類を正確に答えることです。

Suica、PASMO、WAON、nanaco、楽天Edyとかが代表的ですね。

その後は、決済端末機(業界用語ではリーダーライター)に表示されている金額を確認のうえ、かざす(Touchする)だけです♪

プリペイド型には国際ブランドが発行するプリペイドカードがありますが、こちらは支払い時に「カードでお願いします!」と言うようにしましょう。

プリペイド型のキャッシュレスとして、もうひとつ、QR決済もありますが、電子マネーと同様に商品名を伝えるようにしましょう。

PayPay、LINEPay、楽天Payとかが代表的ですね。

QRの話が出たので、QR決済について少し細かい話をします。

知っている人は読み飛ばしてください。

【番外編】QR決済の使い方 豆知識

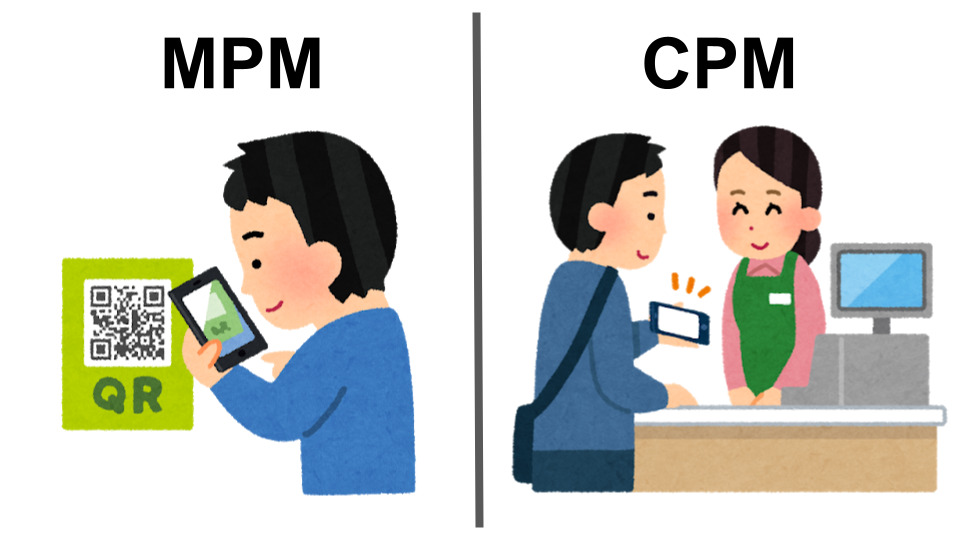

QR決済の方式はMPMとCPMがあります。方式によって、あなたのスマホでの操作方法が違うので注意してください。

QR決済のMPM方式とは?

MPMは「Merchant‐Presented Mode」の略語です。

マーチャント(お店側)がQR(orバーコード)をプレゼンテッド(表示)するモード(決済方式)です。

つまり、お店に掲示されているQRコードをあなたのスマホのカメラで読み取って、自分で決済金額を入力して決済する方法です。

これがQR決済のMPM方式の使い方です。

ただ、お店での買い物を、あなたが金額入力をすることに、少し違和感ありますよね。

でも、お店側のメリットとして、高額な決済端末を導入するコストなく、ただの紙切れ(QR表示物)を用意すれば良いだけということもあり、日本でPayPayが爆発的に広がりましたね。

これは、中国で発展したAlipayやWe Chat Payが最初に普及したモデルと同じです。

QR決済のCPM方式とは?

CPMは「Customer‐Presented Mode」の略語です。

カスタマー(顧客=あなた)がQRコード(orバーコード)をプレゼンテッド(表示)するモード(決済方式)です。

つまり、あなたのスマホでQRコード(orバーコード)を表示して、お店がバーコードリーダーで読み取る方式です。

MPM方式と違って、金額の入力はお店がしますので、あなたはレジに表示されている金額を確認するだけです。一般的なキャッシュレスの取引と流れは似ています。

これがQR決済のCPM方式の使い方です。

ただ、レジのバーコードリーダーは本来お店の商品を読み取るものですので、それを流用してQR決済するには、それなりのシステム開発が必要なため、QRのCPM方式の普及はゆっくりとしたスピードという感じです^^;

最後に、QR決済にはプリペイド型もあれば、リアルタイムペイ型、ポストペイ型もあります。詳しいことは以下を読んでみてください。

リアルタイムペイ型のキャッシュレスの使い方

リアルタイムペイ型のキャッシュレスはデビットカードでしたね。

デビットカードには2種類あるので、注意が必要です。

日本電子決済推進機構が展開するJ-Debitの場合

クレジット国際ブランド会社が展開するデビットカードの場合

デビットカードのキャッシュレスの使い方の違いはわかりましたか?

J-Debitは、まさに商品名を伝えていること。

クレジット国際ブランドのデビットカードは、「カードで!」と伝えていること。

これですね。

理由はお店のオペレーションがきっかけとなっています。

というのも、店員さんは、あなたが伝える支払い方法で、操作するボタンを変更しているからです。

そうしないと、正しく決済できないのです。

そうですよね。

実は、国際ブランドが発行するカードは、クレジットカードもプリペイドカードもデビットカードも同じ仕組みで動いています。

あなたへの請求方式(請求タイミング)が違うだけで、利用システムは一緒なんです。

利用システムが一緒なので、お店でのオペレーション(店員さんの操作方法)が同じです。(違いを持たせる必要がありません。)

なので、クレジット、デビット、プリペイの区別なく、「カードで!!」が通じるわけですね♪

店員さんに伝えたあとは、決済予定のカードを渡してあげてください。(最近では、決済端末機に自分で挿入するケースもあるので、それは臨機応変に対応してください。)

そして、忘れてはいけないのが、暗証番号もしくはサインです。

お店は、暗証番号の入力やサインによって本人かどうかの確認をしています。

サインは大丈夫でしょうけど、暗証番号については、カード申し込み時に必ず設定していますので、忘れないようにしましょう^^;

お店によっては、あなたに暗証番号やサインをもとめないケースがあります。

これは、お店の要望(レジ時間の短縮等)によって、カード会社が特別に認めているケースですので、豆知識として覚えておきましょう。

ポストペイ型のキャッシュレスの使い方

ポストペイ型のキャッシュレスはクレジットカードですね。

デビットカードのところでも書きましたが、国際ブランド会社が展開するクレジットカードやプリペイドカード、デビットカードについては、共通して「カードで!」で通用します。(デビットカードと同様に暗証番号やサインは求められますので、忘れないよう。)

日本全国、これでほぼ通用します♪

海外の場合は、ブランドそのものを伝えないといけないケースがあるので、その点は覚えておいてください。

そして、クレジットカード利用時の注意点として、必ず聞かれることが、、、

これ、超重要ですので、読み進めてください^^;

キャッシュレス利用時の注意点を知ろう

キャッシュレスを持って一番怖いのは使いすぎですよね。。。

一般的に、お買い物をするときに、現金での支払いと、キャッシュレスで支払いでは、お金を使った感覚に差が出ると言われています。

自分の手元にある現金が目に見えて減る現金払いの方が、よりお金を使った感覚が芽生えるようで、逆に言うとキャッシュレスで支払った時はお金を使った感覚が弱まります。

なので、そもそも心理的にも使いすぎてしまう危険性があります。

そうならないための記事をまとめてますので、まずはこちらを読んでください。

キャッシュレス全体として、重要な注意点は学べましたか?

では、少し細かい話として、クレジットカード利用時の注意点をまとめてますので、続けて読んでいきましょう。

クレジットカード利用時の注意点

これ、めちゃくちゃ重要です。

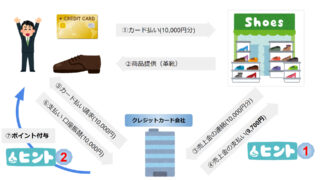

原則、クレジットカードは消費者(あなた)ファーストです。

なので、ダマされてなく、利息(金利手数料)もなく後払いを許してくれ、ポイントも貯まります。

この点(ビジネスモデル)をまとめた記事があるので、不安に思う人は、読んでみてください。

クレジットカードの仕組みは、社会貢献、お店への貢献が主眼でできているので、クレジットカード会社が収益としているのは、あなた(消費社会における弱者)ではなく、お店から収益をもらう仕組みになっています。

良い仕組みですね♪

でも、その仕組みからはみ出すと、あなたは利息を払うことになってしまいます。

観点は二つです。

- 支払い期日に間に合わなかった場合

- あなたの都合で支払い回数を変えた場合

一つ目は、さきほどの記事でもありましたが、「約束」を守らなければ、罰則(利息)は払わないといけませんね。

大人なんで、借りたお金は期日までにしっかり返しましょう^^;

次が、注意点ですね。(うっかりすると選びがち)

前提として、クレジットカードを持つと、一回払い以外のサービスもデフォルトでついてきます。断ることはできません。そういう商品なので。

そして、お店でクレジットカードを使おうとすると、だいたい聞かれます。

ここで、あなたが答えるべきは、スマートに♪

です。

お買い物を単純にクレジットカード払いにするだけなら、あなたに負荷(利息:金利手数料)はかかりません。ただし、分割払い(※)を利用してお買い物をする(翌月に購入金額の一部、翌々月に購入金額のまた一部というように、複数回に分けて支払う方法)ということは、あなたの都合(あなたの要望)が多分に含まれることになります。

※支払い回数ごとの金利手数料有無の詳細は別記事でまとめる予定なので、記事がアップされるまで待っててください。

本来は買えない(一回払いで買うことができない)物をクレジットカード会社に借金をして買うのと同じです。

借金であれば利息はかかります。

使いすぎないコツを学んだと思いますが、贅沢品をクレジットカードがあるからという理由で買ってはいけません。

クレジットカードの初心者は、まずクレジットカードを使うことに慣れ、ポイントが貯まるというメリットを感じることです。

利息がかかるような使い方はしてはいけません。ポイント還元以上の利息が確実にかかるので、結果的には損をしますし、良い思いはしません。

男は迷わず「一回払い!!」です^^

分割払い、リボルビング払いはホントにダメ!?

もちろん、メリットありますよ。例えば、来月はお金がないけど、再来月以降にはお金が入る予定がある。目の前に希少な限定品スニーカーがある。今手に入れておくと、将来高く売れるかもしれない。このチャンスを逃すわけにはいかない。そんな時はクレジットカードで購入しても良いでしょう。

でも、ある程度クレジットカードの心得を理解し、慣れておかないと、簡単に買い物ができてしまう分、自分の欲望に負けて、買えない(身の丈に合わない)物を購入してしまう危険性があるので、まずは一回払いにしておきましょう^^;

その他のキャッシュレス利用時の注意点

ポストペイ(後払い)方式つまりクレジットカード以外であれば、特に注意点はないですね♪

安心して、どんどん使いましょう^^

まとめ:キャッシュレスの使い方と注意点

- キャッシュレス種類ごとの「お店での伝え方」をおさえておきましょう!

電子マネー・QRは「商品名(Suica等)で!」

国際ブランドが展開するクレジット・デビット・プリペイドは「カードで!」

日本電子決済推進機構が展開するデビットカードは「J-Debitで!」

- クレジットカードは迷わず「一回払い」でお得にいきましょう!

- その他のキャッシュレスは、あなたファースト♪どんどん使いましょう。

これで、キャッシュレスの使い方は完璧です。

キャッシュレスを持って、早く使いにいきましょう。