なんで、ポイントがもらえるんだろう??ダマされているだけなのでは?

そもそも、ビジネスモデルがよくわかわらない。クレジットカードとか持ってみたいけど、使いすぎも怖いし・・・

そんな悩みに答えます!!

キャッシュレスのビジネスモデルがわかれば、誰がどこで儲けていて、なぜポイントが貯まるのかが理解できます。分かりやすく、とにかく簡単に理解できるようにまとめてみました。

キャッシュレス業界勤続15年以上、クレディッター、クレジット債権管理士、貸金業務取扱主任者(国家資格)のキャッシュレスの達人タツヲが解説します。

そもそも、キャッシュレスの意味から知りたい人は↓を先に読みましょう。

では、目次へどうぞ。

キャッシュレスの代表格 クレジットカードのビジネスモデルは?

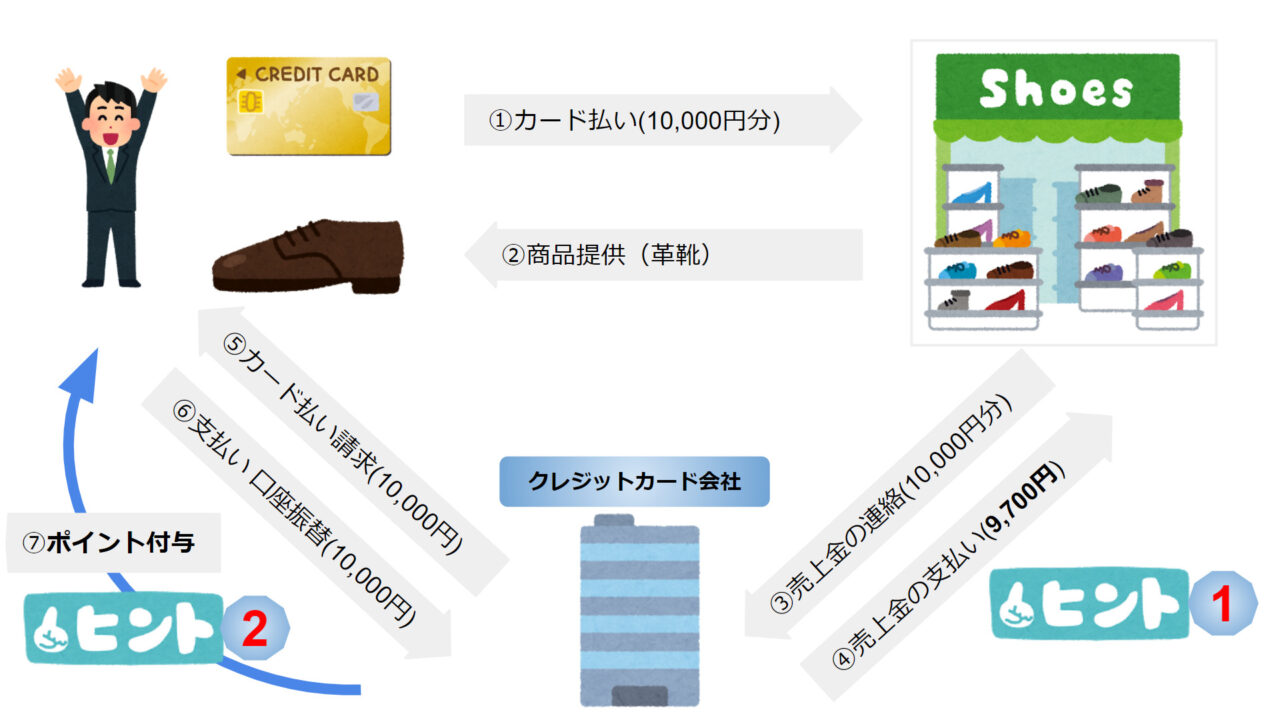

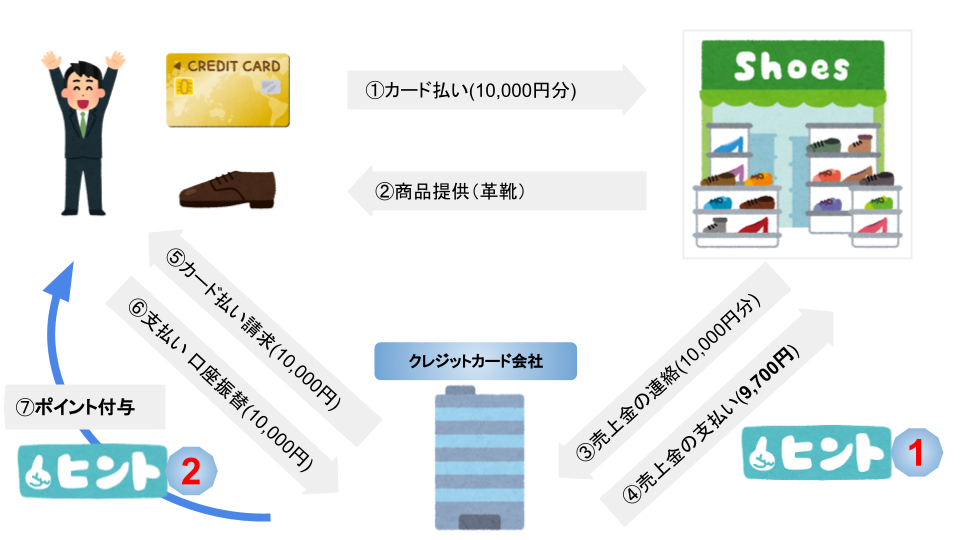

全ては上の図に凝縮されてます。

あなたが、靴屋で新しい革靴(10,000)を買うとします。

いつもなら、現金で買ってました。

今回はクレジットカードで買ってみましょう。

①お店でクレジットカードを提示します。

「支払いはクレジットカードでお願いします!」

②商品を受け取ります。

③お店は、あなたからお金を受け取る代わりに、クレジットカード会社に売上金を連絡します。

④クレジットカード会社は、売上金から一部の手数料(図では一般的な手数料率3%をもとに300円としています)を差し引いて、売上金として9,700円を靴屋に支払います。

⑤後日(約1ケ月~2か月後)、クレジットカード会社はあなたに10,000円の請求をします。

⑥あなたは、クレジットカード会社からの請求金額にしたがい、10,000円を支払います。(厳密には、あらかじめ設定しておいた銀行口座より口座振替が行われます。)

⑦支払いが確認されたのちに、クレジットカード利用特典として、ポイントが付与されます。

さて、このビジネスモデルの構造で重要な点はヒントに隠されてます。

それが、クレジットカードが普及してきたポイントでもあります。

お店は、売上金10,000を受け取っていなく、9,700円になっている。つまり、300円損している。

クレジットカード会社は、お店の損=300円を原資に、あなたにポイントを付与している。

え???

これって、単純にお店(今回は靴屋)が、単純に損をしているだけなのでは??

お店は現金でもらった方が得に決まっているのになぜ??

実は、数%(図では3%、300円)の決済手数料を支払ってでも、クレジットカード決済を導入したくなる動機がお店にはあるのです。

次へどうぞ。

お店のメリットは?

- 機会損失の防止⇒売上機会の増加

- 支払い意欲の向上⇒売上単価の増加

- 業務オペレーションの簡素化⇒回転率の向上、経費率の削減

イメージわかないですかね?

説明しましょう。

機会損失とは、「お金さえあれば、買ってくれてたかもしれないのに、買ってくれなかった。」ことです。

消費者の購買衝動は、とても重要な売上機会(販売チャンス)だと言われています。衝動的に生まれた購買意欲をそぐことなく、購入につなげるには、現金の有無にかかわらず、お買い物ができることです。

そこに目をつけたお店は、売上増加のために、数%の手数料を払ってでも、クレジットカードを導入したくなるということです。

次に、支払い意欲の向上です。

2001年にマサチューセッツ工科大学が発表した「消費者の支払い意欲についての実験結果」によると、手放す額が目で確認できてしまう現金払いよりも、クレジットカード決済は支出の現実感が薄れるという心理的効果があるそうです。(引用:SBペイメントサービスHP)

つまり、クレジットカードを利用すると、自然と購買単価が上昇する傾向があり、キャッシュレス決済全般に対して、その効果が認めれられます。

消費者の購買意欲を維持したまま、購入単価もあがるという、お店にとっては良いことづくめです。

最後に、業務オペレーションの簡素化(効率化)です。

クレジットカード会社大手のジェーシービーが発表した「決済速度に関する実証実験結果」では、レジでの会計時、キャッシュレス決済は現金より16秒早いことが判明してます。

レジ周りの混雑が問題となる、スーパーに目を向けてみましょう。

レジを通過(商品読み取り⇒決済完了)するまでに、平均3分/人かかると言われています。それが、16秒短縮されるとなると、1日8時間稼働するレジ1台あたり、プラス15人分(約10%アップ)を処理できる計算になります。

1店舗にレジが6台置いてあるスーパーで試算すると、プラス90人。スーパーの客単価は約2,000円と言われているので、プラス18万円/日、単純計算で65百万円/年の売上増加(約10%の売上増加)につながります。

実際には、それだけのお客さんが来るかどうかわかりませんが、来た前提で考えて、相当な売上増加が見込まれます。来なくても、業務オペレーションコストは削減できます。浮いた時間で他の付加価値を生み出すことだって出来ます。

さらに後続の経理処理(現金での計算・売上処理・〆処理)も考えると、キャッシュレス決済を導入した方が、断然に楽になります。

数%の決済手数料の支払いを十分に打ち返すだけのメリットがお店側にはあるというわけです。

あなたのメリットは?

- 同じモノを買っているだけなのに、クレジットカードで買うとポイントが貯まる!

- 手元に現金がなくても、買いたい時に買える!(限定品やセール品を見逃さず)

- なんだかスマート

ポイントがなぜ貯まるかは、もうわかったでしょう。

ダマされてはいないので、安心してください。

しっかりとした、知識をもって、どんどん利用してもらって全く損のない決済手段です。

でも、使いすぎが怖いですよね。

その通りです。

クレジットカードとは、信用取引です。

ビジネスとして何十年も商いをしている企業が、あなた(個人)のことを信用して、一時的であっても、あなたの代わりにお店にお金を払ってくれるわけですから、あなた自身も信用に足る行動(消費)をしなくてはなりません。

しっかりとした心得を持って利用しないと、信用を失います。信用を失うということはリスク(利息)をともなうことがあります。

クレジットカード(各種キャッシュレス決済含む)を選定、利用するときの心得については以下記事をアップしてますので、読んでみてください。

クレジットカード会社のメリットは?

- お店(加盟店)から決済手数料(日本全国平均約3%:引用「経済産業省 キャッシュレス・ビジョン」)をもらえる

- お店、消費者(あなた)の情報から各種データビジネスに活用することができる

現在、日本の年間消費は約300兆円と言われています。

キャッシュレスの比率はいくつか知ってますか?

約20%です。(2025年までに40%に引き上げる予定:引用「経済産業省 キャッシュレス・ビジョン」)

つまり、60兆円のうち、1.8兆円が決済手数料として数多のキャッシュレス企業の収益として成立していることになります。

金額としてはみると大きく見えますが、キャッシュレス関連企業は決して私腹を肥やすためだけに商いをしているわけではなく、世の中をより便利に快適にしていくこをポリシーに日々奮闘しています。

ちなみに、この記事では、あえてわかりやすくするために、クレジットカード会社をひとくくりで説明しましたが、クレジットカード会社を分解するとブランド会社、カード発行会社、加盟店開拓会社の3つに大別されます。もっと詳しく知りたいという方は↓の記事を読みましょう。

その他のキャッシュレス決済のビジネスモデルは?

実は、、、

原則、全部同じ仕組みです!!

加盟店が決済手数料を支払い、キャッシュレス会社が決済手数料を原資に、あなたにポイント付与しています。

前払い式(プリペイド)、即時払い式(リアルタイムペイ)、後払い式(ポストペイ)、全てのキャッシュレス決済は原則同じ仕組みでビジネスが成立しています。

キャッシュレスの種類について詳しく知りたい人は↓の記事を読みましょう。

キャッシュレスのビジネスモデルを理解 ⇒ キャッシュレス活用すべきか?

ダマされていないことはわかってくれたと思います。

そのうえで、あなたがキャッシュレスを活用すべきか?

ズバリ

すべきです。

でも、前述したとおり、しっかりとした心得を持って活用しないと、リスク(使いすぎ)はあります。

ちゃんとした心得を学びましょう。

クレジットカード(各種キャッシュレス決済含む)を選定、利用するときの心得については別記事でアップしますので、そちらを確認してください。

まとめ:キャッシュレス決済のビジネスモデル 得している人は君だ!

ここまで読んでくれてありがとうございます。

「得しているのは君だ!!」

なんて、調子の良いキャッチフレーズ(目次)にしてみましたが、

実は全員(お店、あなた、キャッシュレス関連企業)が得してるんですよね。

そして、世界的にみると、キャッシュレスを導入する目的は、もっと大きな意味(高い視点)があります。

それは、

- 犯罪抑止⇒偽札・現金強盗

- 脱税防止⇒不透明な資金還流

- 国家費用圧縮⇒紙幣作成、紙幣管理

世界のキャッシュレス事情については別記事でアップしますので、少々お待ちください。

日本での取り組みにおける道のりは、まだまだ長くなりそうですが、日本もどんどんキャッシュレス化が進んで欲しいですね。